초보 주식러로써 첫 글은 신용 잔고 에 대해서 내 생각을 담아 적어본다. 물론 자세한 내용은 아주 가까운 지인이 알려준 것이긴 하다.

우선 신용 잔고 확인은 금융투자협희 종합통계 페이지를 가면 된다.

2019년 7월의 패닉장

그 전부터 가족따라 조금씩 하던 주식을 많은 돈은 아니지만 나름 최대한 땡겨서 2019년 6월말부터 주식을 시작하였다.

그런데 2019년 7월1일부터 8월6일까지 폭락하는 장을 온 몸으로 받아내야 했었다.

참 세상은 야속하게도 왜 하필 나에게 이런 시련을 주는가 싶었다.

물론 나만 떨어진건 아니라 모든 장이 다 떨어지는거겠지만 그래도 나는 이제 막 시작한건데..

신용 잔고 그리고 대출 기한

그런데 그때 처음으로 신용 잔고라는 것을 들었다.

사람들 즉 개인들이 증권사로부터 내 계좌에 있는 금액에 비례하여 한도내에서 대출을 받아 주식을 매수하는 것이었다.

신용 잔고는 이 대출 금액의 양을 의미하였다.

그래서 알게된 사실은 기간과 반대 매매에 대한 것이었다.

즉, 신용거래는 대출이고 이자도 내야 하는데 기한이 있다는 것이다.

그리고 반대 매매는 증거금률이 부족하거나 대출 만기가 되었을 때까지 매도를 하지 않으면 강제로 매도 처리가 된다고 한다,

다음은 신용 거래의 기한에 대한 키움증권의 내용이다.

- 결제일로부터 90일

- 만기 연장 90일 단위 2회 가능

- 만기일이 공휴일인 경우 익일 만기

종목군에 따라 차이가 있지만, D종목군을 제외하고 90일의 기한과 만기 연장 90 x 2회를 더하면 총 270일이 최대한 유지할 수 있는 기간이다.

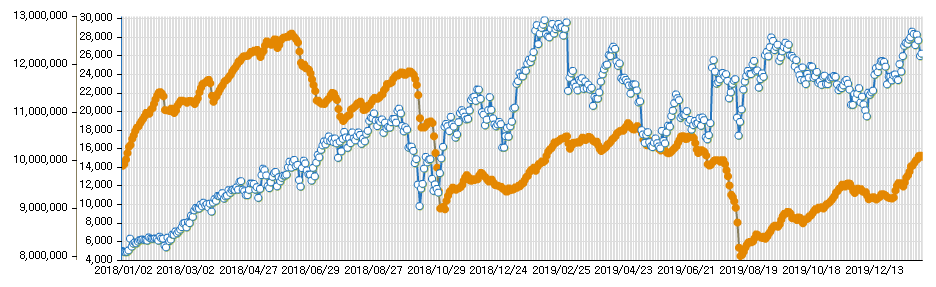

신용 잔고 와 주가의 연관성

맨 위 그림의 연한 갈색이 2019년 7월부터 신용 잔고 추이이다. 두번째는 동 기간 코스닥, 세번째는 코스피이다.

얼추봐도 비슷한 그래프의 모양이다. 즉, 연관성이 있다는 것이다.

그리고, 오늘 시점의 신용 잔고가 대폭락했던 7월 25일 경과 거의 동일한 수준까지 올랐다는 것을 알 수 있다.

신용 잔고 떨이

위 그림을 보면, 2018년 9~10월 경에도 급격히 줄어든적이 있다는 것을 알 수 있다. 각 개인이 대출 받는 시기는 다 다를 것인데 왜 저렇게 급격히 같이 줄어드는 현상이 생길까?

이 기간과 2019년 6월말까지는 정확히 9개월, 즉 270일이다.

물론 당연히 이 한번의 현상으로 이를 일반화 할 수는 없다. 하지만, 만약 개인들의 신용 거래가 만기에 다다르고 의도적으로 폭락을 유도하여 반대매매가 강제로 발생하게 만든다면 개개인의 대출 시점을 한 시점으로 몰아넣을 수 있을것 같다는 생각이다.

살아남는 법

2017년에는 주구장창 올라서 위와 같은 커다란 폭의 하락은 없었다. 하지만, 내 짧은 주식력에서 배운 것은 주식에서는 하이 리스크 하이 리턴이 아니라 하이 리스크 하이 폭망 의 공식이었다,

그래서 나는 늘 신용 잔고를 확인하고 신용 잔고가 늘어나면 그냥 닥 조심한다. 다른 방법이 없다고 생각한다. 주식 투자는 많이 버는 것보다 잃지 않는게 가장 중요하다는 생각이다.

신용 잔고 확인하는 법

금융투자협희 종합통계 페이지를 가면 된다.

그리고 신용융자 를 클릭하면 다음과 같이 자세한 데이터 정보를 볼 수 있다.

최근 우한 폐렴 으로 폭락하는 장세에 신용 잔고가 계속 늘어나고 있다. 신용 잔고를 주식 투자를 하는데 있어 참조하는 여러 지표중에 하나 정도로 눈여겨 보면서 안정적인 주식 투자를 하는것이 소중한 내 돈을 지키는 방법중에 하나라고 생각이 든다.